甘肃白龙江博峪河省级自然保护区管护中心2021年部门预算公开说明

按照《中华人民共和国预算法》《中华人民共和国预算法实施条例》《地方预决算公开操作规程》和《中共甘肃省委办公厅甘肃省人民政府办公厅关于进一步推进预算公开工作的实施方案》《甘肃省财政厅关于转发<财政部关于推进部门所属单位预算公开的指导意见>的通知》,现将2021年部门预算公开如下:

一、 部门职责

负责调查保护区内自然资源并建立档案,组织环境与资源监测,保护自然环境和资源,负责保护区界标的竖立和管理,开展科研,宣传教育,负责保护区内森林防火、林政执法、禁种铲毒、林业有害生物防治和检验检疫。

二、机构设置

1.内设机构情况。设立党委工作部、纪委办公室、工会办公室、办公室、人事科、规划财务科、造林科、资源管理科、天保办、产业管理科、科研宣教科、保护监测科、护林防火科、机关党总支14个科室。

2.所属单位概括。博峪保护站、中路河保护站、安昌河木材检查站3个所属单位。

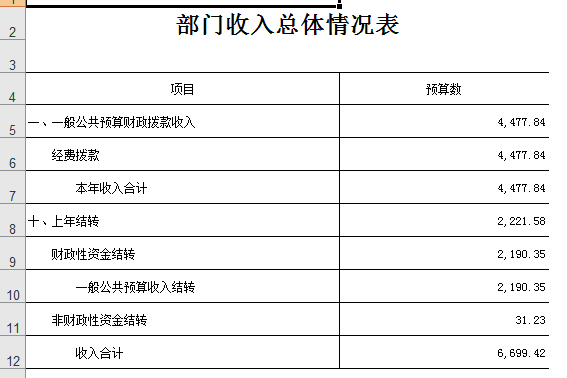

三、部门收支总体情况

(一) 收入预算

2021年收入预算4477.84万元(详见部门预算公开表1,2).

(二)支出预算

2021年支出预算6699.42万元(详见部门预算公开表3)。当年财政拨款主要是:

1.扶贫支出63万元。

2.节能环保支出1632万元。

3.农林水支出827.24万元。

4.交通运输支出1271.64万元。

5.灾害防治及应急管理支出486.69万元。

四、一般公共预算情况

2021年一般公共预算支出4477.84万元(详见部门预算公开表4,5,6,7),具体安排情况如下

(一):基本支出

2021年基本支出827.24万元.

(二);项目支出

2021年一般公共预算财政拨款项目支出预算3650.6万元。 经济社会发展项目7个,主要是国土绿化支出360万元;国有林场改革发展补助333万元,欠发达国有林场巩固提升63万元;森林资源管护708.6万元;湿地等生态保护支出10万元;天然林保护工程资金1632万元;自然保护地建设补助90万元。

二、 部门“三公”经费、培训费、会议费等财政拨款情况

1. 因公出国(境)费用0.00万元,比2020年预算减少0.00万元,下降0.0%,下降的主要原因是2021年预算,未安排“三公”经费,相关表格为空表。

2. 公务接待费0.00万元,比2020年预算减少0.00万元,下降0.0%,下降的主要原因是2021年预算,未安排“三公”经费,相关表格为空表。

3. 公务用车购置及运行维护费0.00万元(其中:公务用车购置0.00万元,公务用车运行维护费0.00万元),比2020年预算减少0.00万元,下降0.0%,下降的主要原因是2021年预算,未安排“三公”经费,相关表格为空表。

4. 培训费0.00万元,比2020年预算减少0.00万元,下降0.0%,下降的主要原因是2021年预算,未安排“三公”经费,相关表格为空表。

5. 会议费0.00万元,比2020年预算减少0.00万元,下降0.0%,下降的主要原因是2021年预算,未安排“三公”经费,相关表格为空表。

三、 其他重要事项情况说明

(一) 政府性基金预算支出情况

2021年无使用政府性基金预算支出,相关表格为空表。

(二) 非税收入

2021年本部门共有0个单位涉及非税收入,2021年计划征收0万元,2021年无非税收入预算。

2021年预算无部门管理转移支付,相关表格为空表

(三) 国有资产占用情况

本部门无国有资产占用情况

(四) 重点项目情况

项目名称:生态效益补偿资金

项目概况:结合博峪河省级自然保护区管理局的森林资源、动植物资源和社会经济条件,根据2020年博峪河省级自然保护区管理局公益林落界成果,制定具体的管理办法和管护措施,将列入2021年中央森林生态效益补偿范围的国家级公益林落实到林班小班,确保中央森林生态效益补偿基金落到实处,国家级公益林资源将得到有效保护。

立项依据:《甘肃省中央财政林业改革发展资金管理办法实施细则》、《公益林区划界定办法》、《甘肃省公益林区划界定办法》

实施周期:1年

实施计划:1.2021年1月,完成编制项目建议书、编制项目前期规划、开展前期巡护工作。2.2021年2月-11月,召开会议、培训人员、开展巡护工作。3.2021年12月,完成验收。

年度预算安排:454万元

预期总体目标:通过实施该项目,把公益林建设成多林种、多树种、多层次,结构合理、功能健全,生态效益、社会效益长期稳定的森林生态体系

四、 预算绩效管理情况

(一)2021年预算绩效管理工作情况

我中心在项目资金的使用和管理中,实际支出与项目规定的用途一致,资金收支平衡。资金使用都能做到公开、公平,按程序上报和审批。项目管理有健全的组织机构,配备了专业技术能力强的工作人员。严格执行财务制度,无截留、挤占、挪用资金等违规行为。财务制度健全,财务信息真实完整。绩效评价工作是件有利于国家和人民的好事,意义重大,该项工作应当继续深化开展,评价结果应公开、公布,其结果作为林业规划依据和年度预算安排的依据。

(二)2021年部门预算项目支出绩效目标情况

2021年部门预算纳入绩效目标管理的二级项目7个,主要是国土绿化支出360万元;国有林场改革发展补助333万元,欠发达国有林场巩固提升63万元;森林资源管护708.6万元;湿地等生态保护支出10万元;天然林保护工程资金1632万元;自然保护地建设补助90万元;森林生态效益补偿454万元,2022年本部门及所属1个预算单位纳入部门(单位)预算整体支出绩效目标管理。

五、 名词解释

一、财政拨款收入:指财政当年拨付的资金,包括一般公共预算拨款收入、政府性基金预算拨款收入、国有资本经营预算拨款收入。

二、事业收入:指事业单位开展专业业务活动及辅助活动所取得的收入。

三、事业单位经营收入:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动取得的收入。

四、其他收入:指除上述“财政拨款收入”、“事业收入”、“事业单位经营收入”等以外的收入。主要是事业单位固定资产出租收入、存款利息收入等。

五、结转结余资金:指以前年度尚未完成、结转到本年仍按原规定用途继续使用的资金,或项目已完成等产生的结余资金。

六、基本支出:指为保障机构正常运转、完成日常工作任务而发生的人员支出和公用支出。

七、项目支出:指在基本支出之外为完成特定行政任务或事业发展目标所发生的支出。

八、事业单位经营支出:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动发生的支出。

九、上缴上级支出:指下级单位上缴上级的支出。

十、对附属单位补助支出:指对下级单位补助发送的支出。

十一、“三公”经费:纳入财政预决算管理的“三公”经费,是指使用财政拨款安排的因公出国(境)费、公务用车购置及运行费和公务接待费。其中,因公出国(境)费反映单位公务出国(境)的国际旅费、国外城市间交通费、住宿费、伙食费、培训费、公杂费等支出;公务用车购置及运行费,指单位公务用车购置支出(含车辆购置税、牌照费)及燃料费、维修费、过桥过路费、保险费、安全奖励费用等支出;公务接待费反映单位按规定开支的各类公务接待(含外宾接待)支出。

十二、机关运行经费:为保障行政单位(包括参照公务员法管理的事业单位)运行用于购买货物和服务的各项资金,包括办公及印刷费、邮电费、差旅费、会议费、福利费、日常维修费、专用材料及一般设备购置费、办公用房水电费、办公用房取暖费、办公用房物业管理费、公务用车运行维护费以及其他费用。

甘肃白龙江博峪河省级自然保护区管护中心

2022年3月31日